監修弁護士 辻 正裕弁護士法人ALG&Associates 埼玉法律事務所 所長 弁護士

従来の制度では、被相続人が生前している期間に、献身的に介護し続けた者がいたとしても、その者が被相続人の相続人でなければ1円ももらうことはできませんでした。

しかし、近年、相続人でなくても、親族でさえあればこのような貢献をした者が、一定の金額を相続人に請求できる制度が創設されました。

この制度自体は令和元年7月1日以降に開始した相続に適用されます。

しかし。どのような制度なのかについて理解していなければ、せっかく創設された制度を活用することができません。

そこで本ページでは同制度の内容等について具体的に解説していきます。

目次

特別寄与料とは

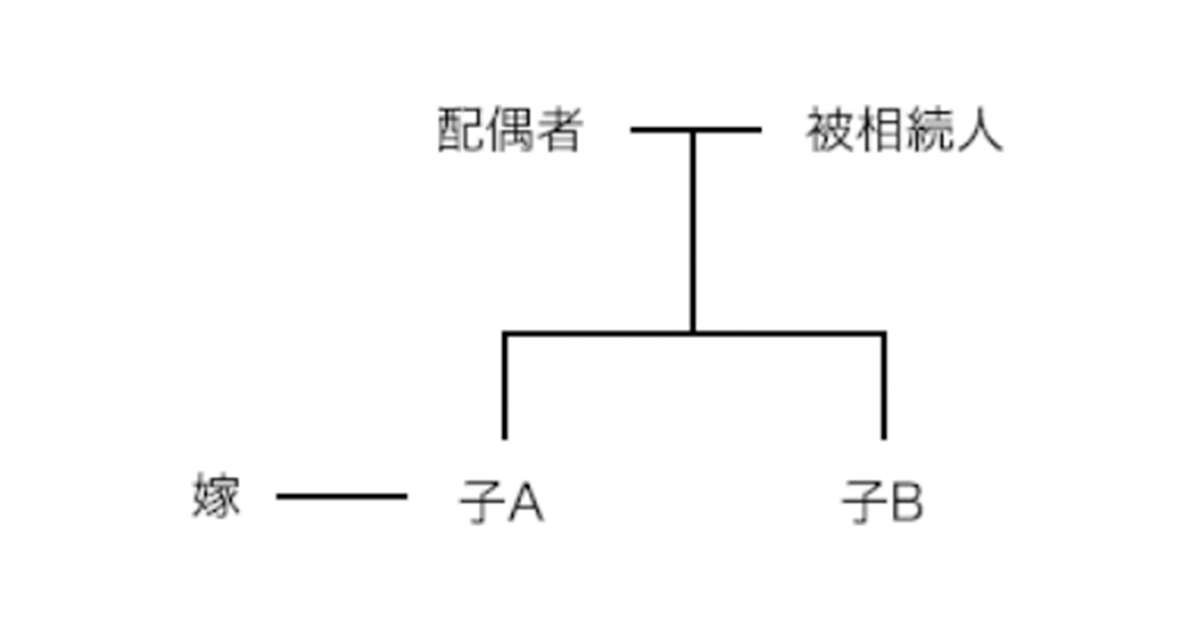

そもそも「特別寄与料」とは、被相続人の生前、親族が被相続人の療養看護やその他の労務提供を無償で行ったことにより、被相続人の財産が維持または増加した場合、その親族が相続人に対し、一定の割合で寄与料を請求できるという制度です(民法1050条)。この制度は2018年の民法改正により新設された比較的新しい制度です。

相続人でない親族であっても、自らの生活を捧げながら献身的に介護をすることは実際によくあるケースです。

従来の制度では、親族がそのような貢献をし続けたにもかかわらず、相続人でないというだけで貢献が評価されず、相続人だけが相続できました。しかし、これでは不公平ではないかという理由から、特別寄与料という制度が創設されました。

特別寄与料の範囲は?請求できるのは誰?

特別寄与料を請求できるのは、相続人以外の「被相続人の親族」に限られます(民法1050条)。そして「親族」とは、六親等内の血族・配偶者・三親等内の姻族を指します(民法725条)。

なお、「親族」の立場にあったとしても、その者が相続放棄をした場合や、相続欠格や排除により相続人でなくなった場合には特別寄与料を請求することはできません。

特別寄与料が認められる要件は?

特別寄与料が認められるためには、

①被相続人に対して療養看護その他の労務の提供をしたこと

②①の労務の提供が無償で行われたこと

③相続財産の維持又は増加について特別の寄与をしたこと

という3つの要件が必要となります。

①について、対象となるのはあくまで「労務の提供」です。財産の提供等はこれに含まれません。

②について、「労務の提供」は無償で行われる必要があります。仮に対価を受け取っていた場合には、請求の要件を満たしません。

➂について、労務の提供によっても相続財産が維持・増加していなければ、特別寄与料を認めることによって却って不公平となります。そこで、例えば、介護サービスを利用せず、被相続人がその料金を支払わずに済んだといったように、相続財産の維持又は増加について特別の寄与をしたことが必要となります。

いつまで請求できる?時効はあるの?

特別寄与料については消滅時効(特別寄与者が相続の開始及び相続人を知った時から6か月間)があります(民法1050条第2項)。仮に、6か月を超えて請求した場合に、相続人が「援用」という形で消滅時効を主張すると、請求すること自体ができなくなります。

また、相続開始の時から1年経過すると、特別寄与者が相続の開始及び相続人を知っているかどうかにかかわらず、その請求を行うことができなくなるという除斥期間も定められています。

これらのケースを避けるため、相続が開始されたら、すみやかに請求の手続きを進めることを心がけましょう。

遺産分割終了後でも請求できる?

遺産分割協議が終了した後には、特別寄与料の請求をすることが難しいケースが多いです。

これは、すでに各相続人の取り分が決まった状態であるため、その後に特別寄与料の請求をされると、相続人の地位が不安定な状態になってしまうためです。

遺産分割協議自体を、脅迫や錯誤等を理由にやり直すような場合には、遺産分割協議後であっても特別寄与料の請求は可能ですが、このようなケースは限られています。

相続に強い弁護士があなたをフルサポートいたします

特別寄与料の相場はどれくらい?計算方法は?

特別寄与料には、一般論としての相場や明確な計算方法がありません。そのため、基本的には相続人との合意によって決定することになります。

もっとも、家庭裁判所が決める場合には、計算方法に一定の基準があり、「寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して金額を算定する」とされています(民法1030条5項)。

なお、特別寄与料を判断するにあたっては、以下のように、療養看護型と家事従事型の2パターンに計算方法を分けるのが一般的とされています。

介護した場合(療養看護型)

療養監護型では、職業看護者の費用(介護報酬基準額等を参照します。)を参考に決定するケースが多いです。

一般的には、職業監護者の日当額に、介護日数を乗じ、さらに裁量割合(介護者が専門家でないことを考慮するためです。)として0.5~0.8の数字を乗じるとされています。

当然、遺産の額を超えるケースは想定されていないため、実際の請求の場面では調整がなされることになります。

【計算式】

職業監護者の日当額×総介護日数×裁量割合

事業を手伝った場合(事業従事型)

事業従事型では、特別寄与者が当該事業を手伝わずに別の事業を行っていれば得られたであろう金額(賃金センサスと呼ばれる年齢、性別、学歴ごとの平均収入の統計資料等を参照します。)を参考に決定するケースが多いです。

一般的には、この金額から、生活費割合に相当する額を控除し、介護日数を乗じるとされています。

生活費割合に相当する額を控除する理由は、被相続人の財産から特別寄与者の生活費がある程度賄われていることが想定されている点にあります。

【計算式】

特別寄与者が通常得られたであろう給与額×(1-生活費控除割合)×総介護日数

特別寄与料の請求先は?誰が払うの?

特別寄与料を請求する先は、相続人です。全員に対して請求しても、相続人の一部にのみ請求しても問題ありません。

各相続人は各自の法定相続分又は遺言によって指定されている相続分に応じた割合で特別寄与料を負担することになります。

このように、相続人に対しての一種の請求権として、特別寄与料は位置づけられています。

なお、特別寄与者は、各相続人に対しその特別寄与料全額を請求することはできず、各相続人の負担割合部分のみを請求できます。

特別寄与料請求の流れ

特別寄与料を請求する際には、まずは相続人と交渉をして合意することを目指します。交渉が難航するような場合には、「特別の寄与に関する処分」調停や審判を家庭裁判所に申し立てることが考えられます。

もっとも、話し合いによる解決がスムーズにいかない可能性は大いにあり、他方で、時効や除斥期間の短さを考えると、話し合いから調停・審判の申立てに移行するタイミングは早い方が安全です。

特別寄与料の受け取りに税金はかかる?

特別寄与料として支払われるべき金額が確定した場合には、被相続人から遺贈によって取得したものとみなされて、相続税が課税されます(相続税法第4条第2項)。

この場合、特別寄与者は被相続人の1親等の血族ではないため、算出された相続税額に2割加算して納税する必要があることに注意が必要です(相続税法第18条)。

相続に強い弁護士があなたをフルサポートいたします

特別寄与料請求をお考えの方は弁護士にご相談ください

特別寄与料の請求は非常に短い期間制限があり、その間に要件充足性や金額の算定等の検討、それらを立証するための資料収集等を、迅速かつ適切にしなければなりません。また、相続人が特別寄与料について早期に納得するケースも稀であるため、相続人を説得できるだけの交渉力も必要といえます。

そこで、特別寄与料の請求をご検討される際には、早めに弁護士にご相談いただくことをお勧めいたします。

-

- 保有資格

- 弁護士(埼玉弁護士会所属・登録番号:51059)